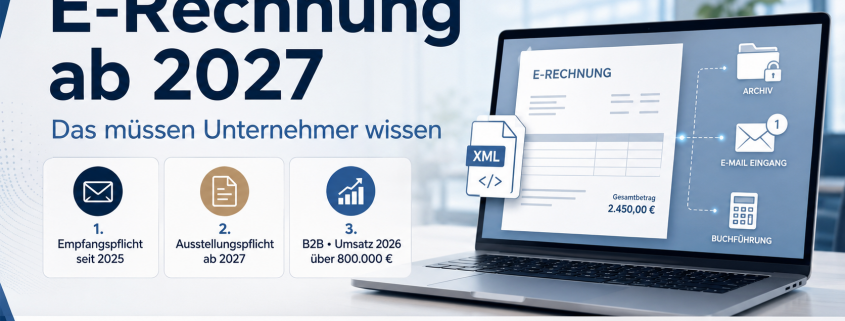

E-Rechnung ab 2027: Das müssen Unternehmer wissen

Bereits seit dem 1. Januar 2025 müssen alle Unternehmen E-Rechnungen empfangen können.

Ab 1. Januar 2027 wird auch die Ausstellung von E-Rechnung für viele Unternehmen verpflichtend.

Bereits seit dem 1. Januar 2025 müssen alle Unternehmen E-Rechnungen empfangen können.

Ab 1. Januar 2027 wird auch die Ausstellung von E-Rechnung für viele Unternehmen verpflichtend.

Ab dem 1. Juli 2026 bekommen Arbeitgeber mit Minijobbern ein neues Thema auf den Tisch: Beschäftigte in geringfügig entlohnten Beschäftigungen, die sich bislang von der Rentenversicherungspflicht haben befreien lassen, können diese Befreiung einmalig für die Zukunft aufheben und in die Rentenversicherungspflicht zurückkehren. Weiterlesen

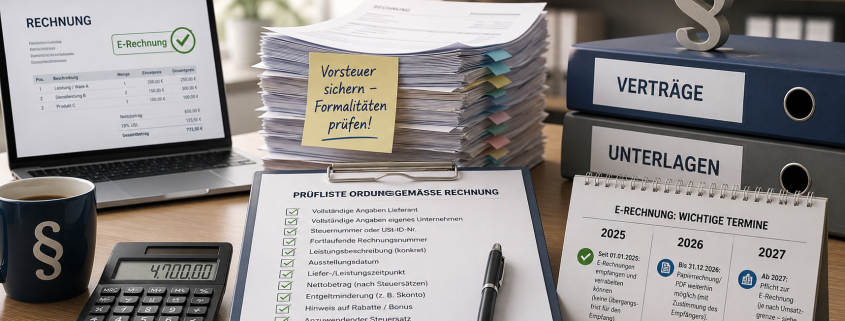

Tagtäglich „flattern“ Eingangsrechnungen (Papier, digital bzw. als E-Rechnung) in den Laden. Für viele Ladner ein extremer Liquiditätsabgang.

Viele vergessen aber, dass sie mit dem Vorliegen einer ordnungsgemäßen Rechnung bares Geld in Ihren Händen halten, nämlich exakt in Höhe der ausgewiesenen Umsatzsteuer! Deshalb neben der Überprüfung, ob der ausgewiesene Lieferumfang der Realität entspricht, sollte unbedingt auch geprüft werden, ob die vorliegende Rechnung überhaupt eine ordnungsgemäße Rechnung im Sinne des Umsatzsteuergesetzes ist. Weiterlesen

Gehaltserhöhungen stehen an und Sie fragen sich, wie Sie diese so gestalten können, dass unterm Strich tatsächlich mehr bei den Mitarbeitenden ankommt?

Mit einer geschickten Gestaltung der Vergütung lässt sich eine Win-win-Lösung schaffen: Weiterlesen

Die sogenannte Belegausgabepflicht ist ein zentraler Baustein des Kassengesetzes.

Seit dem 1. Januar 2020 müssen bei Geschäftsvorgängen Belege ausgegeben werden – entweder in Papierform oder elektronisch. Weiterlesen

Änderungen zum 01.01.2026 – Abschaffung Pauschaler Ausgagenersatz

Bisher konnte der Arbeitgeber – durch Pauschalen – über den Lohn privat entstandene Stromkosten erstatten. Seit dem 1.1.2026 ist eine pauschale Erstattung nicht mehr möglich. Der Arbeitgeber kann dem Arbeitnehmer die Stromkosten für das Laden des Dienstwagens in den privaten Räumlichkeiten weiterhin steuerfrei erstatten, allerdings nur noch auf Basis der tatsächlich entstandenen und nachgewiesenen Kosten.

Die umsatzsteuerliche Behandlung von Geschenkekörben und ähnlichen Warenzusammenstellungen sorgt in der Praxis immer wieder für Unsicherheiten. Insbesondere stellt sich die Frage, wann pauschal mit 7 % oder 19 % Umsatzsteuer abgerechnet werden darf und wann eine Aufteilung der einzelnen Bestandteile erforderlich ist. Im Folgenden werden die Grundsätze anhand von Beispielen erläutert. Zudem wird auf die aktuelle Rechtslage zum Dienstleistungscharakter eingegangen. Weiterlesen

Der Bundesrat hat am 19. Dezember 2025 dem Steueränderungsgesetz 2025 zugestimmt, mit dem Ziel, breite steuerliche Entlastungen und praxisnahe Anpassungen umzusetzen. Das Gesetz tritt überwiegend zum 1. Januar 2026 (bzw. mit Wirkung für den VZ 2026) in Kraft und bringt bedeutende Änderungen im Umsatzsteuer- und Einkommensteuerrecht sowie in der Abgabenordnung mit sich. Weiterlesen

Ab dem 1. Januar 2026 steigt der gesetzliche Mindestlohn und die Verdienstgrenze für Minijobber und Minijobberinnen in Deutschland.

Was bedeutet das?

Die Aktivrente wird voraussichtlich ab 01. Januar 2026 in Kraft treten. Der Bundestag hat den Gesetzesentwurf am 5. Dezember 2025 beschlossen. Am 19. Dezember 2025 muss nun noch der Bundesrat zustimmen.

Dass dieses Gesetz nun kommt ist recht wahrscheinlich – Werden Sie schon jetzt aktiv!

Mit der Aktivrente wird ab dem 1.1.2026 ein steuerlicher super Freibetrag für Arbeitnehmer eingeführt! Weiterlesen