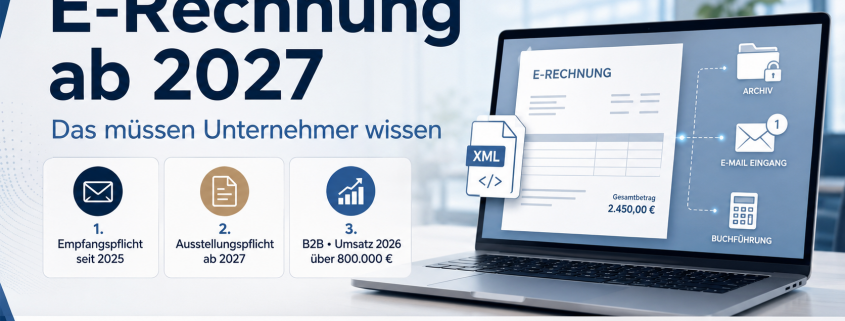

E-Rechnung ab 2027: Das müssen Unternehmer wissen

Bereits seit dem 1. Januar 2025 müssen alle Unternehmen E-Rechnungen empfangen können.

Ab 1. Januar 2027 wird auch die Ausstellung von E-Rechnung für viele Unternehmen verpflichtend.

Bereits seit dem 1. Januar 2025 müssen alle Unternehmen E-Rechnungen empfangen können.

Ab 1. Januar 2027 wird auch die Ausstellung von E-Rechnung für viele Unternehmen verpflichtend.

Tagtäglich „flattern“ Eingangsrechnungen (Papier, digital bzw. als E-Rechnung) in den Laden. Für viele Ladner ein extremer Liquiditätsabgang.

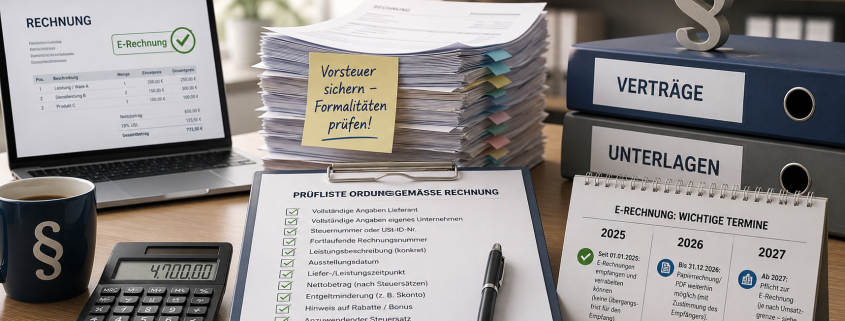

Viele vergessen aber, dass sie mit dem Vorliegen einer ordnungsgemäßen Rechnung bares Geld in Ihren Händen halten, nämlich exakt in Höhe der ausgewiesenen Umsatzsteuer! Deshalb neben der Überprüfung, ob der ausgewiesene Lieferumfang der Realität entspricht, sollte unbedingt auch geprüft werden, ob die vorliegende Rechnung überhaupt eine ordnungsgemäße Rechnung im Sinne des Umsatzsteuergesetzes ist. Weiterlesen

Bewahren Sie Ihre Buchhaltungsunterlagen noch in Papierform auf oder sind Sie bereits auf digitale Prozesse umgestiegen? Mit dem Bürokratieentlastungsgesetz III und der Anpassung von rechtlichen Vorgaben, etwa durch das Urteil des Bundesfinanzhofs (BFH) vom 30.04.2025, wurden entscheidende neue Weichen gestellt. Seit dem 1. Januar 2025 wurde die Aufbewahrungsfrist für Buchungsbelege von 10 auf 8 Jahre verkürzt. Daneben ist nun auch die Archivierung von E-Mails geklärt. Weiterlesen

Viele Ladner ermöglichen ihren Kunden den „Kauf auf Rechnung“. Hierbei bekommt oft der Kunde beim Kauf selbst, den Kassenbon als Einkaufsnachweis ausgehändigt und erhält im Nachhinein nochmals eine Rechnung, die sich auf den Kassenbon bezieht.

Hierbei kann es zu unerwarteten Herausforderungen in Bezug auf die Umsatzsteuer kommen.

Die Einführung der E-Rechnung ist ein bedeutender Schritt zur Digitalisierung der Buchhaltung und des Rechnungswesens.

Hier erfahren Sie, was Sie dazu wissen sollten: