Steuerfalle – Ordnungsgemäße Rechnungen und Verträge

Tagtäglich „flattern“ Eingangsrechnungen (Papier, digital bzw. als E-Rechnung) in den Laden. Für viele Ladner ein extremer Liquiditätsabgang.

Viele vergessen aber, dass sie mit dem Vorliegen einer ordnungsgemäßen Rechnung bares Geld in Ihren Händen halten, nämlich exakt in Höhe der ausgewiesenen Umsatzsteuer! Deshalb neben der Überprüfung, ob der ausgewiesene Lieferumfang der Realität entspricht, sollte unbedingt auch geprüft werden, ob die vorliegende Rechnung überhaupt eine ordnungsgemäße Rechnung im Sinne des Umsatzsteuergesetzes ist.

Für das Recht auf Vorsteuerabzug, das heißt, die Geltendmachung der ausgewiesenen Umsatzsteuer ist unter anderem Voraussetzung, dass eine im Sinne des Umsatzsteuergesetzes ordnungsgemäße Rechnung vorliegt.

Sind Rechnungen im Sinne des Umsatzsteuergesetzes nicht ordnungsgemäß, dann wird es bei einer Betriebsprüfung teuer.

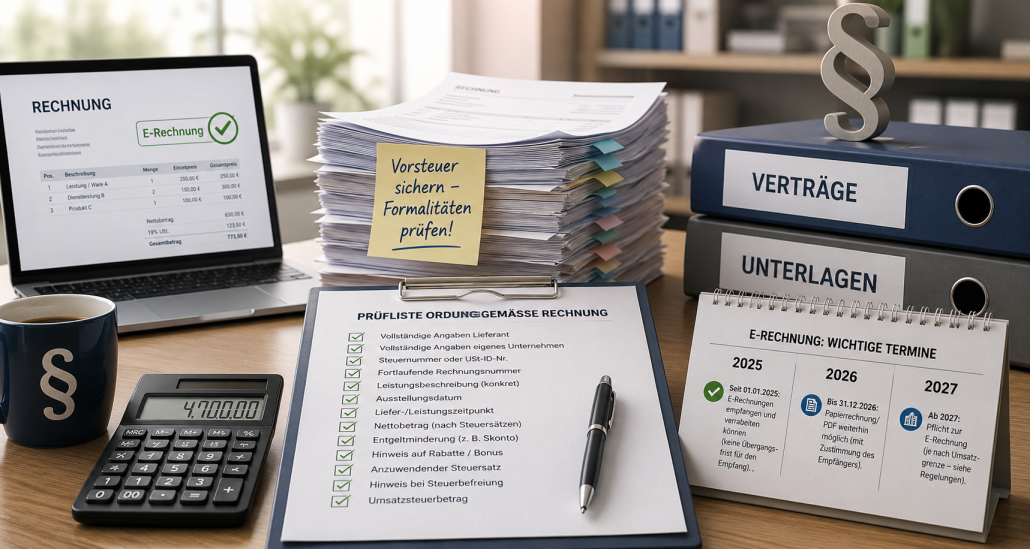

ACHTUNG – Thema E-Rechnung:

Seit 01.01.2025: Alle Unternehmer müssen E‑Rechnungen empfangen und verarbeiten können (keine Übergangsfrist für den Empfang).

Für in 2025/2026 ausgeführte B2B‑Umsätze: Bis 31.12.2026 dürfen weiterhin Papierrechnungen bzw. „sonstige elektronische Rechnungen“ (z.B. PDF) verwendet werden, mit Zustimmung des Empfängers.

Für in 2027 ausgeführte B2B‑Umsätze:

Unternehmer mit Vorjahresumsatz 2026 ≤ 800.000 EUR: bis 31.12.2027 noch Papierrechnung/PDF mit Zustimmung möglich.

Unternehmer mit Vorjahresumsatz 2026 > 800.000 EUR: ab 1.1.2027 Pflicht zur E‑Rechnung (Ausgangsseite).

Aber wie sieht denn eine ordnungsgemäße Rechnung aus?

Eine Rechnung muss alle folgenden Bestandteile aufweisen:

- Vollständiger Name (inkl. Rechtsform = Namensbestandteil) und vollstände Anschrift des Lieferanten / Vertragspartners

- Vollständiger Name (inkl. Rechtsform = Namensbestandteil) und vollstände Anschrift ihres Unternehmens

- Entweder Steuernummer oder USt-ID-Nr. des Lieferanten / Vertragspartners

- Fortlaufende und einmalige Rechnungsnummer / Vertragsnummer

- Menge und handelsübliche Bezeichnung der gelieferten Ware oder Art und Umfang der sonstigen Leistung (konkrete Bezeichnung ist erforderlich – allgemeine Formulierungen reichen nicht aus!), Bezugnahmen auf Lieferscheine sind nur möglich, wenn diese eindeutig identifizierbar (Bezug auf Lieferscheinnummer) sind und am besten hinten „dran getackert“ sind. Bezieht sich die Rechnung auf einen Lieferschein, dann muss dieser auch aufbewahrt werden!

- Ausstellungsdatum und

- Zeitpunkt der Lieferung oder Zeitpunkt der Leistung (Angabe, wann die Leistung fertig gestellt wurde, genügt).

Die Angabe „Lieferdatum = Rechnungsdatum“ ist ausreichend. - Separater Ausweis: Nettobetrag (aufgeschlüsselt nach Steuersätzen oder Steuerbefreiung)

- Jede im Voraus vereinbarte Minderung des Entgelts, wenn sie nicht von vornherein abgezogen wurde. Beispiel: Abzugsmöglichkeit Skonto

- Hinweis auf eine Entgeltminderung (Rabatte und Bonus)

- Anzuwendender Steuersatz

- Hinweis ggf. bei Steuerbefreiung

- Umsatzsteuerbetrag, der auf das Entgelt entfällt.

Rechnungen mit Auslandsbezug

Einige Lieferanten sitzen im EU-Land / Drittland. Achten Sie immer auf die angegebenen USt-ID-Nr. Handelt es sich tatsächlich um innergemeinschaftliche Lieferungen? Auslandsachverhalte sind steuerlich komplex und sollten immer besonders aufmerksam geprüft werden! Sind sie steuerlich korrekt beurteilt und umgesetzt?

Fehlerhafte Rechnungen können zwar in Einzelfällen korrigiert werden, dies geht allerdings mit viel Aufwand einher. Zusätzlich ist Voraussetzung, dass der Lieferant bzw. Leistende noch existiert.

Beispiel – Was „kostet“ eine nicht ordnungsgemäße Rechnung:

Betriebsprüfung über 4 Jahre

Im ersten Jahr des Prüfungszeitraums werden nicht ordnungsgemäße Rechnung in Höhe von insgesamt T€ 50 aufgedeckt.

Diese beinhalten

Vorsteuerbeträge in Höhe von insgesamt 4.700,00 € (7% und 19%)

Ergebnis:

Zahllast an das Finanzamt: 4.700,00 € + 1.128,00 € Zinsen = 5.828,00 €

Zwar reduziert sich um diesen Betrag das steuerliche Ergebnis, die Zinsen sind steuerlich aber nicht abzugsfähig.

Für Kleinbetragsrechnungen unter € 250,00 gelten im Übrigen Vereinfachungen.

ACHTUNG: Diese Anforderungen gelten auch für Dauerverträge wie zum Beispiel Mietverträge oder bei größeren Anschaffungen! In der Praxis fehlen hier oftmals:

- bei Mietverträgen die Vertragsnummer sowie die Angabe der Steuernummer des Vermieters

- bei größeren Anschaffungen die Angabe des Lieferzeitpunkts.

Bei der Prüfung der Rechnungsvoraussetzungen ist das Finanzamt gnadenlos, Praktikerlösungen laufen ins Leere. Deshalb: So wie Sie Rechnungen und Verträge inhaltlich (= Lieferumfang) prüfen, so sollten Sie auch immer die Formalien prüfen. Legen Sie sich die Prüfliste immer griffbereit hin und nutzen Sie diese auch.