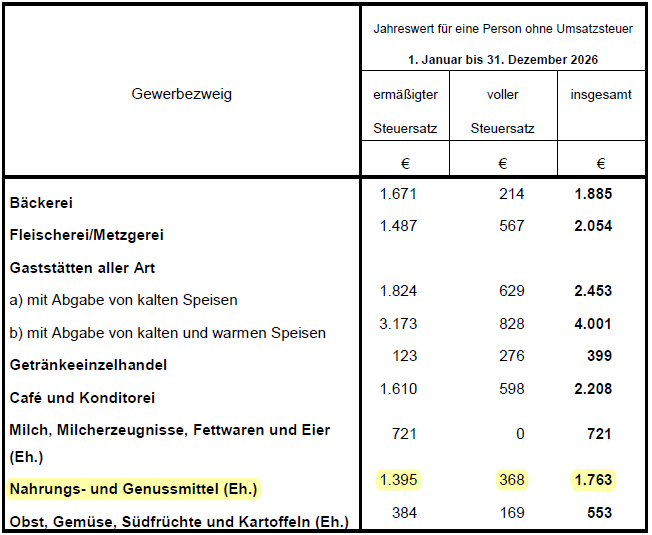

Pauschbeträge für unentgeltliche Wertabgaben (Sachentnahmen von Unternehmern) für das Kalenderjahr 2026

Für den Einzelhandel gibt es für den Unternehmer die Möglichkeit private Sachentnahmen aus dem Unternehmen mit pauschalen Sätzen buchhalterisch zu erfassen.

Dies gilt auch für das Kalenderjahr 2026.

Die Pauschbeträge ermöglichen eine vereinfachte monatliche Verbuchung privater Warenentnahmen, ohne dass einzelne Entnahmen aufgezeichnet werden müssen (§ 148 AO).

(Die veröffentlichten Pauschalen basieren auf den vom Statistischen Bundesamt ermittelten Durchschnittsausgaben privater Haushalte für Nahrungsmittel und Getränke.)

Wichtige Grundsätze:

- Die Pauschalen sind nicht an individuelle Lebensumstände (z. B. Essgewohnheiten, Krankheit, Urlaub) anpassbar.

- Zeitanteilige Kürzungen sind nur möglich, wenn der Betrieb nachweislich behördlich vollständig geschlossen war.

- Die Pauschbeträge gelten pro Jahr und pro im Haushalt lebender Person:

- Kinder bis zum 2. Lebensjahr: kein Ansatz

- Kinder bis zum 12. Lebensjahr: 50 % des Pauschbetrags

- Erfasst werden nur Nahrungsmittel und Getränke, die im jeweiligen Gewerbe üblich sind. Andere Waren (z. B. Tabakwaren, Kleidung, Elektrogeräte) sind einzeln aufzuzeichnen.

- Bei gemischten Betrieben (Fleischerei/Metzgerei oder Bäckerei mit Lebensmittelangebot) ist ausschließlich der höhere Pauschbetrag der entsprechenden Gewerbeklasse anzusetzen.

- ACHTUNG: Führen Sie für Ihre entnommenen Nahrungsmittel Einzelaufzeichnungen, dann müssen Sie diese ansetzen!

Diese Pauschalen gelten nicht für „andere Waren“. Dies bedeutet, hier muss jedes entnommene und nicht gezahlte Produkt einzeln aufgezeichnet und dokumentiert werden.

Bei Fragen zur Anwendung oder zur korrekten Verbuchung sprechen Sie uns gerne an.